NOTICIAS FINANCIERAS

El Banco de Espaa teme una mayor desaceleracin econmica

[ad_1]

Los riesgos de la economa se orientan a la baja a pesar de la reciente elevacin de la previsin de crecimiento. Hernndez de Cos seala que Espaa no est preparada para afrontar un deterioro rpido en Europa.

El temor de que el proceso de ralentizacin de la actividad econmica se acelere en los prximos tiempos se extiende cada vez con mayor intensidad. Incluso el Banco de Espaa, que recientemente revis al alza su previsin de crecimiento para este ao -lo mismo que lo hicieron los principales organismos internacionales- considera muy probable que la inflexin actual se acente en el futuro porque los riesgos se orientan claramente a la baja.

En su reciente intervencin en la clausura de los cursos de La Granda (Asturias), el gobernador del Banco de Espaa, Pablo Hernndez de Cos, dibuj un panorama no muy positivo para la economa europea -el principal factor a la hora de marcar la evolucin de la economa espaola- sealando al tiempo que precisamente Espaa no se encuentra especialmente preparada para hacer frente a una situacin que se deteriore ms deprisa de lo previsto.

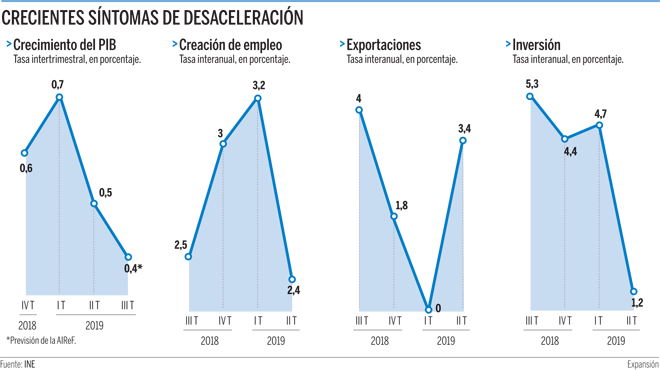

En este sentido, el Banco de Espaa entiende que la desaceleracin ya est aqu -en el primer trimestre el PIB aument un 0,7% y en el segundo lo hizo en un 0,5%-, pero lo ms relevante es que los riesgos de que se acelere ese frenazo no hacen sino aumentar. Alemania est al borde de reconocer que est en recesin; Italia es posible que tambin lo haga y los efectos del Brexit sin acuerdo no acaban de poder concretarse, aunque se sabe que sern malos.

A todo ello hay que unir la guerra comercial entre China y EEUU, que adems de afectarles a estos dos pases empieza a dejar sentir sus efectos sobre el conjunto de la economa mundial a travs del comercio internacional y los problemas de algunos pases emergentes, como Argentina.

Espaa ha basado su patrn de crecimiento tras la crisis en una creciente internacionalizacin de su actividad. No slo porque sus ingresos por turismo han seguido aumentando a fuertes ritmos sino porque su actividad exportadora ha supuesto una parte creciente de generacin del PIB, caminando a ritmos incluso ms rpidos de lo que lo ha hecho la propia economa de Alemania que era un ejemplo a seguir. Un parn en el comercio mundial por el proteccionismo creciente de las grandes potencias tendr un efecto relevante sobre la economa espaola. La evolucin de las exportaciones as lo demuestra.

Es cierto que la demanda interna ha seguido tirando de la actividad, aunque a ritmo ms lento y debido sobre todo al mayor gasto pblico porque el consumo privado ha mostrado una cierta ralentizacin. La cada en los ndices de venta de automviles y las menores transacciones de vivienda de los ltimos tiempos parecen mostrar un cierto agotamiento de los particulares que han visto, adems, como su tasa de ahorro se situaba en mnimos histricos.

Bloqueo poltico

La situacin poltica, sin un gobierno constituido que pueda acometer las reformas necesarias y adoptar las medidas que se consideren oportunas, tampoco ayuda en esta coyuntura. El ritmo de creacin de empleo, que ha sido uno de los vectores del crecimiento econmico de los aos pasados, se ha reducido en los ltimos meses a pesar de que an existe una elevada tasa de desempleo en la economa espaola.

En Europa se est promoviendo que los pases con mejores condiciones fiscales lancen programas de expansin del gasto pblico que compense en parte la cada de la actividad privada. El problema es que en Espaa apenas existe margen para hacerlo porque el dficit pblico sigue siendo importante y, sobre todo, el volumen de deuda pblica, muy cerca del 100% del PIB, no aconseja precisamente hacer ese movimiento sino ms bien lo contrario, con el objetivo de reducir el endeudamiento pblico lo ms posible antes de que llegue un momento en el que los ingresos fiscales se resientan y aumenten los gastos derivados de una peor situacin econmica -prestaciones por desempleo, por ejemplo-.

Sera el momento, lo vena siendo desde hace tiempo, de que se volviera a retomar la senda de las reformas estructurales pendientes, algo que se abandon hace cinco aos y que la coyuntura poltica ha hecho imposible recuperar. Hasta el momento, la economa espaola he tenido vientos de cola muy fuertes; bajada de los tipos de inters, poltica monetaria ultraexpansiva, euro barato, petrleo con precios asumibles, pero buena parte de ellos se han agotado o al menos ya no surten los mismos efectos que antao. Aunque el BCE va a continuar impulsando el crecimiento, lo cierto es que las autoridades de supervisin espaolas tienen que seguir preparando a los bancos para evitar problemas futuros si la economa se deteriora de manera ms rpida. Hernndez de Cos volvi a avisar sobre la posible implantacin del colchn de capital anticclico que obligara a los bancos a reforzar su solvencia, y ello supondra un cierto freno a su actividad crediticia. Es lo que ya han hecho otros supervisores financieros nacionales.

En los primeros das del pasado mes junio, el Banco de Espaa elev en dos dcimas su previsin de crecimiento econmico, hasta el 2,4% para este ejercicio, despus de que lo hicieran otros organismos nacionales e internacionales y buena parte de los servicios de estudios privados. La aceleracin de la actividad que el Instituto Nacional de Estadstica detect en el primer trimestre del ao hizo que se variaran las previsiones al alza por parte de la mayora de los expertos. El propio Gobierno anunci en esos das que tambin lo hara cuando tuviera que presentar el cuadro macroeconmico a las autoridades europeas.

Expectativas

La ministra de Hacienda habl hace unos das de pasar del 2,2% contemplado hasta ahora al 2,3%. Pero las cifras provisionales del segundo trimestre, cuando segn el INE el PIB mejor en medio punto, han supuesto un cierto jarro de agua fra a las expectativas, y la Autoridad Independiente de Responsabilidad Fiscal dijo hace unos das que, segn modelos, lo probable es que la variacin del PIB en el segundo semestre se reduzca hasta el 0,4% trimestral, lo que hara que el crecimiento anual se situara muy cerca del 2%, claramente por debajo no slo de las ltimas previsiones sino incluso de las iniciales.

Lo mismo que empresas y bancos han peleado por mostrar sus cifras trimestralmente tratando de demostrar que cada periodo era mejor que el anterior, parece haberse extendido una cierta carrera entre los institutos de previsin por ajustar temporalmente sus clculos para ser los primeros en dar sus cifras.

El problema es que en muchas ocasiones stas se elaboran con pocos indicadores o con magnitudes atrasadas que pueden no medir de manera exacta lo que est ocurriendo en realidad y que no indican con claridad la tendencia real de la actividad econmica.

En tiempos de bonanza no hay problema porque casi cada trimestre lo que se perciben son buenas noticias -se espera que el PIB crezca ms de lo previsto- pero si las cosas cambian, y parece que lo estn haciendo, las lanzas se transforman en caas y entonces hay que reconocer que se ha iniciado la cuesta abajo.

[ad_2]

Source link