WIADOMOŚCI MARKETINGOWE INTERNETOWE

wyniki, odpisy i 445 mln zł straty w ub.r. Więcej na lokaty, Leszek Czarnecki dopłacił 390 mln zł

[ad_1]

Do grupy kapitałowej Getin Noble Bank oprócz tego banku (działającego pod marką Getin Bank) należy szereg spółek zależnych, m.in. Noble Securities, Noble Concierge, Sax Development, Property FIZAN i Open Finance Wierzytelności Detalicznych Niestandaryzowany Sekurytyzacyjny FIZ.

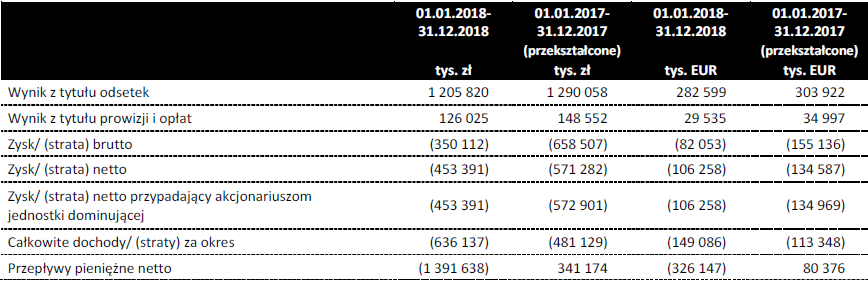

Wynik grupy Getin Noble Bank z tytułu odsetek zmalał z 1,29 mld zł w 2017 roku do 1,2 mld zł w ub.r., a wynik z prowizji i opłat – ze 148,5 do 126 mln zł.

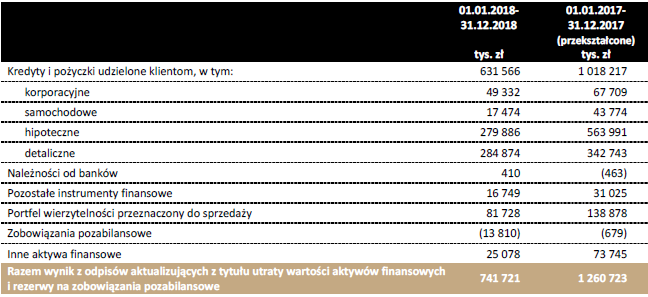

Mocno spadła też wartość odpisów dokonanych przez grupę Getin Noble Bank – z 1,26 mld zł w 2017 roku do 741,7 mln zł w ub.r. O niektórych odpisach ujętych w raporcie za ub.r. Getin Noble Bank informował w ostatnich tygodniach. Firma odpisała 631,6 mln zł na poczet aktywów kredytowych i innych aktywów finansowych (głównie kredytów hipotecznych i detalicznych), 81,7 mln zł na portfel wierzytelności przeznaczonych do sprzedaży oraz 22 mln zł z tytułu inwestycji w jednostkach stowarzyszonych.

W połowie stycznia br. podano plan fuzji Idea Banku i Getin Noble Banku (większościowym akcjonariuszem obu jest Leszek Czarnecki), w efekcie której zniknie ta pierwsze marka. Oba banki od końca ub.r. prowadzą negocjacje z potencjalnymi inwestorami, w lutym kilku dopuszczono do tzw. due dilligence, czyli badania dokumentów finansowych i prawnych.

W związku z planowaną fuzją Getin Noble Bank odpisał 98 mln zł nierozliczonych strat podatkowych z lat poprzednich.

W efekcie strata netto grupy Getin Noble Bank wyniosła 453,4 mln zł, wobec 571,3 mln zł rok wcześniej.

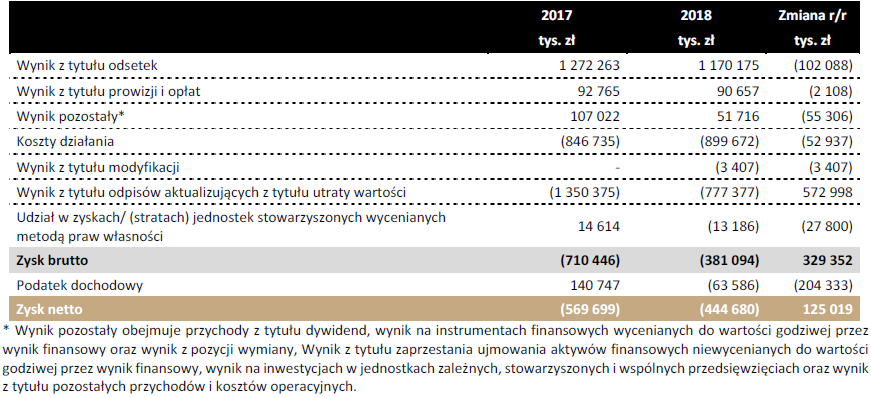

W przypadku samego Getin Noble Banku w ub.r. wynik z odsetek wyniósł 1,17 mld zł (po spadku o 102,1 tys. zł w skali roku), wynik z tytułu odsetek – 90,7 mln zł (2,1 mln zł mniej niż w 2017 roku), a wynik pozostały (m.in. z dywidend i instrumentów finansowych) – 51,7 mln zł (wobec 107 mln zł rok wcześniej).

Natomiast wartość odpisów zmalała z 1,35 mld zł w 2017 roku do 777,4 mln zł w ub.r.

– Przychody z tytułu odsetek zmniejszyły się w 2018 roku o 11,2 proc. – głównym składnikiem przychodów odsetkowych są przychody z działalności kredytowej (80,5 proc. przychodów odsetkowych Banku), które w 2018 roku spadły o 9,5 proc. Obniżenie przychodów było neutralizowane w wyniku istotnego ograniczenia kosztów odsetkowych, które w 2018 roku obniżyły się o 14,3 proc. w stosunku do kosztów poniesionych w 2017 roku. Głównym składnikiem kosztów odsetkowych są koszty odsetek od zobowiązań wobec klientów, które w 2018 roku były niższe o 12,5 proc.. Czynnikiem determinującym zmianę przychodów i kosztów odsetkowych jest ograniczenie bazy depozytowo-kredytowej (sukcesywny spadek salda depozytów i kredytów) – podano w raporcie finansowym firmy.

Mniej pracowników, więcej na pensje, reklamy, prawników i doradców

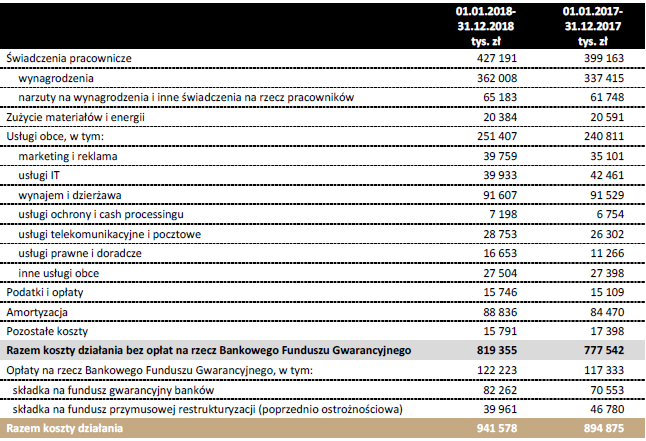

W ub.r. wydatki grupy Getin Noble Bank na świadczenia pracownicze wyniosły 427,2 mln zł, wobec 399,2 mln zł rok wcześniej. Wynika to ze wzrostu kosztów wynagrodzeń.

Jednocześnie zmalała liczba pracowników etatowych – w całej grupie kapitałowej z 5 338 do 5 225, a w samym Getin Noble Banku – z 5 126 do 4 998.

Liczba oddziałów banku spadła o 36 do 209.

Z kolei koszty usług obcych zwiększyły się z 240,8 do 251,4 mln zł. Wydatki na wynajem i dzierżawę wzrosły minimalnie (do 91,6 mln zł), podobnie jak na inne usługi obce (do 27,4 mln zł), natomiast nakłady na usługi IT zmalały z 42,5 do 39,9 mln zł.

Znacząco w górę poszły natomiast koszty działań marketingowych (z 35,1 do 39,8 mln zł) oraz usługi prawne i doradcze (z 11,3 do 16,6 mln zł).

Getin Noble Bank i Idea Bank kryzys biznesowy przeżywały pod koniec ub.r., po tym jak Idea została wpisana przez Komisję Nadzoru Finansowego na listę alertów w związku z nadużyciami przy dystrybucji obligacji GetBacku, a Leszek Czarnecki złożył zawiadomienie do prokuratury dotyczące ówczesnego szefa KNF (w „Gazecie Wyborczej” ujawniono nagranie ich rozmowy z końca marca ub.r.).

W konsekwencji kursy giełdowe obu banków mocno spadły, a wielu klientów zdecydowało się wycofać z nich depozyty. Getin i Idea mocno podniosły oprocentowanie lokat (z ok. 3 proc. do 3,5, a nawet 3,9 proc.), umożliwiły też zrywanie ich przed terminem bez utraty odsetek. W materiałach marketingowych podkreślały, że depozyty do wartości 100 tys. euro są chronione przez Bankowy Fundusz Gwarancyjny.

W połowie marca oba banki poinformowały, że w drugiej połowie listopada ub.r. pożyczyły z Narodowego Banku Polskiego 5,84 mld zł na zachowanie płynności płatniczej. Zwróciły te środki w styczniu i lutym br.

W sprawozdaniu grupy Getin Noble Bank zwrócono uwagę, że w konsekwencji wzrosły koszty pozyskiwania lokat. Napisano, że wydarzenia związane z KNF „wymagały zwiększenia atrakcyjności cenowej oferty, w szczególności w ramach promocyjnych stawek procentowych dla środków depozytowych, co w grudniu 2018 r. skutkowało podwyższeniem kosztu pozyskania i odnawiania lokat terminowych złotowych klientów detalicznych”.

– Działania te miały przede wszystkim na celu pozyskanie nowych środków depozytowych klientów w celu przywrócenia wskaźników płynności do optymalnego poziomu. Oznacza to, iż bank odnotowuje istotny wzrost kosztu finansowania portfela depozytowego – dodano.

W całym ub.r. koszt pozyskania przez Getin Noble Bank nowych oraz odnawiania zapadających lokat terminowych złotowych klientów detalicznych wyniósł 2,1 proc., co wobec 1,8 proc. rok wcześniej oznacza wzrost o 16,7 proc.

Natomiast łączny koszt pozyskania depozytów klientowskich wyniósł w ub.r. 1,8 proc., o 0,11 pkt proc. mniej niż w 2017 roku.

Getin Noble i Idea Bank nadal utrzymują promocyjne oprocentowanie lokat znacznie powyżej 3 proc. – w połowie kwietnia pierwszy bank oferował 3,4 proc., a drugi – do 3,5 proc.

– Wydarzenia z końca ubiegłego roku oraz zdolność operacyjna Getin Noble Banku do stawienia czoła tak niebywałej presji rynkowej, świadczą o zasadności zmian jakie wdrożyliśmy w ostatnich latach. Fundamentalna zmiana wizji biznesowej, oczyszczenie bilansu oraz unowocześnienie modeli operacyjnych, stworzyły sprawnie funkcjonującą organizację o dużym potencjale biznesowym – przekonuje Artur Klimczak, prezes Getin Noble Banku.

– O skuteczności realizowanej strategii świadczy fakt, iż już w I kwartale br. akwizycja nowych rachunków oraz sprzedaż kredytów gotówkowych osiągnęły poziomy najwyższe od 2016 roku. W tym samym okresie udało nam się przywrócić wskaźniki płynnościowe do poziomów rynkowych. Obecnie naszym największym wyzwaniem pozostają koszty podjętych działań oraz ich wpływ na przyszłe wyniki Banku – zapewnia.

Ubyło 11,5 mld depozytów klientów, 15 proc. więcej kredytów

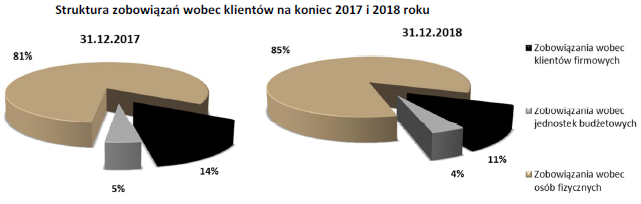

Na koniec ub.r. saldo zobowiązań wobec klientów grupy Getin Noble Bank wynosiło 37,1 mld zł, o 11,5 mld zł mniej niż rok wcześniej (to 23,7 proc. w dół). Wartość depozytów terminowych (stanowiących 71,1 proc. bazy depozytowej) zmalał o 8,9 mld zł do poziomu 26,4 mld zł, a saldo na rachunkach bieżących i oszczędnościowych klientów – o 2,6 mld zł do 10,7 mld zł.

– Spadek salda był głównie efektem szumu medialnego w listopadzie 2018 roku oraz wytwarzanej atmosfery niepokoju i niepewności dotyczącej sytuacji finansowej banku – skomentowano w sprawozdaniu.

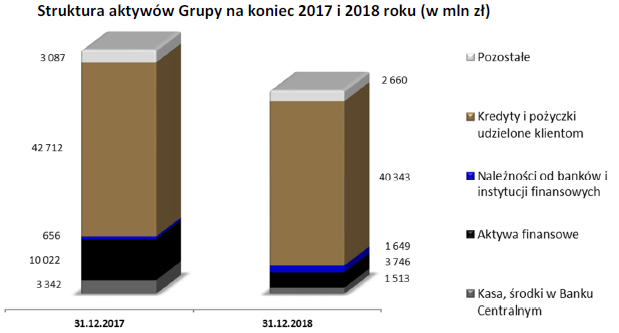

Natomiast suma bilansowa grupy Getin Noble Bank na koniec ub.r. wynosiła 49,9 mld zł, o 16,6 proc. mniej niż rok wcześniej. 80,8 proc. tej kwoty stanowiły należności z tytułu kredytów i pożyczek udzielonych klientom.

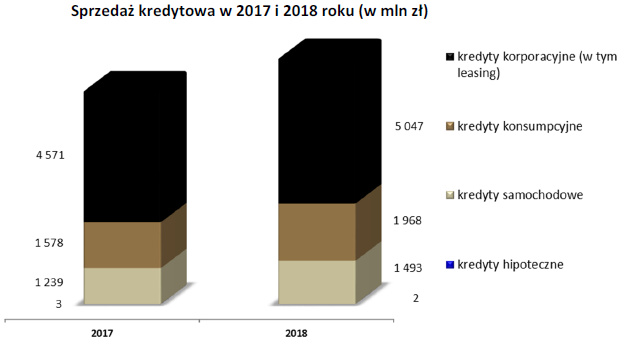

W ub.r. Getin Noble Bank udzielił kredytów o wartości 8,5 mld zł (99,95 proc. kredytów udzielono w złotych), o 15 proc. więcej niż rok wcześniej. 32 proc. tej kwoty stanowiły kredyty korporacyjne (w tym leasingi), których wartość zwiększyła się w skali roku z 4,57 do 5,05 mld zł.

Natomiast łączna kwota udzielonych kredytów konsumpcyjnych wzrosła z 1,58 do 1,97 mld zł, a kredytów samochodowych – z 1,24 do 1,49 mld zł. Wartość udzielonych kredytów hipotecznych była minimalna.

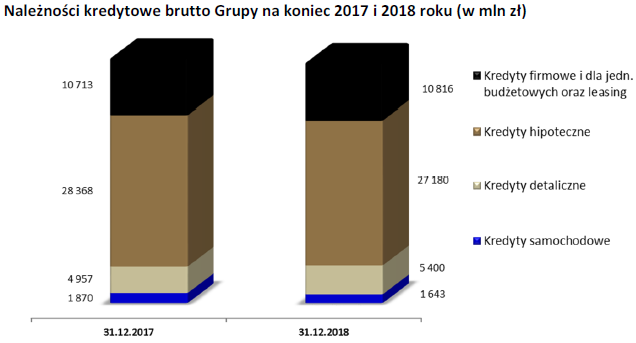

Za to we wcześniejszych latach Getin Noble Bank udzielił tak wielu kredytów hipotecznych, że nadal stanowią one zdecydowaną większość w jego bilansie. W skali roku wartość należności banku z tych kredytów zmalała z 28,4 do 27,2 mln zł.

Leszek Czarnecki dopłacił 390 mln zł do kapitału

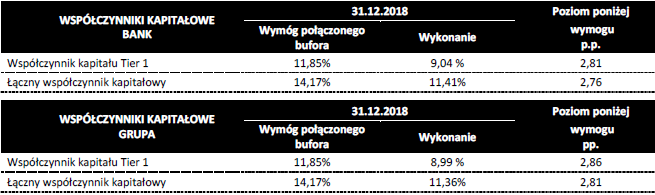

Na koniec ub.r. zarówno Getin Noble Bank, jak i cała jego grupa kapitałowa nie spełniały wymogów połączonego bufora kapitałowego. Firma tłumaczy to podwyższeniem tych wymagań w 2017 roku (wprowadzono m.in. wyższe 150 proc. wagi ryzyka dla ekspozycji zabezpieczonych hipotekami na nieruchomościach).

Getin Noble Bank przyjął plan ochrony kapitału zatwierdzony w kwietniu ub.r. przez KNF. Zakłada on m.in. optymalizację bieżących wyników, przy jednoczesnej minimalizacji okresu niespełniania wymogów kapitałowych oraz koncentracji na budowie bazy kapitałowej w oparciu o fundusze Tier 1.

W ub.r. Leszek Czarnecki dokapitalizował Getin Noble Bank kwotą 390 mln zł, z czego 100 mln zł opłacono w ub.r., a zarejestrowano już w br. Natomiast w 2017 roku kapitał podstawowy banku wzrósł o 50 mln zł.

Czarnecki bezpośrednio i poprzez swoje spółki ma akcje stanowiące 62,8 proc. kapitału Getin Noble Banku. W czwartek na koniec sesji giełdowej kurs spółki wynosił niecałe 60 groszy, co dawało jej kapitalizację w wysokości 611 mln zł.

Od początku ub.r. akcje firm giełdowych biznesmena, głównie Getin Noble i Idea Banku, potaniały tak mocno, że według szacunków „Forbesa” jego majątek skurczył się z 2,19 mld zł przed rokiem do 765 mln zł. W konsekwencji Czarnecki tworzonej przez magazyn liście najbogatszych Polaków zsunął się z 13. na 65. miejsce.

[ad_2]

Source link