PÉNZÜGYI HÍREK

folytatódhat a részvénypiaci emelkedés? – az amerikai vállalatok megtették tétjeiket | K&H trendmonitor

[ad_1]

A 2007-08-as válságot követően talán csak kevesen sejtették, hogy az éppen kialakult bizalmi krízis következtében akadozó bankközi likviditásnyújtás után soha nem látott pénzbőség fog a világgazdaságra köszönteni. Amint a válság már csak a visszapillantó tükörből látszódott, a rekord alacsony kamatkörnyezet által biztosított olcsó pénz és a szárnyaló profitok az amerikai vállalatokat egyre inkább a saját részvényeik visszavásárlására kezdték sarkallni.

miért

vásárolják magukat a vállalatok?

Ha egy vállalat részvény visszavásárlás mellett dönt, akaratlanul – de leginkább akarva – is azt szignálja, hogy hisz a fényes jövőbeli teljesítményében és / vagy alulértékeltnek tartja a részvényárfolyamot. Az osztalékfizetés helyett is népszerű alternatíva, hiszen gazdasági lassulás vagy recesszió esetén az osztalék visszavágása komolyabb bizalmi veszteséggel (árfolyam esése) járhat, mint a visszavásárlás mértékének csökkentése. A vállalatvezetők is szívesen osztanak ki saját részvény vásárlására szóló opciós jogokat a jutalom kifejezésének egy módjaként. Továbbá a pénzügyi teljesítmény kozmetikázására is alkalmas, hiszen a visszavásárlással csökken a forgalomban lévő részvényállomány, ami változatlan eredményességet feltételezve, nagyobb egy részvényre jutó nyereséget (EPS) jelent. A befektetők pedig előszeretettel használják e mutatószámot a befektetések attraktivitásának meghatározáshoz. Összességében tehát kedvező konjunkturális környezetben a fenti tényezők növelik a befektetői önbizalmat és további üzemanyagot biztosítanak a bika piac folytatódásához.

mennyi az

annyi?

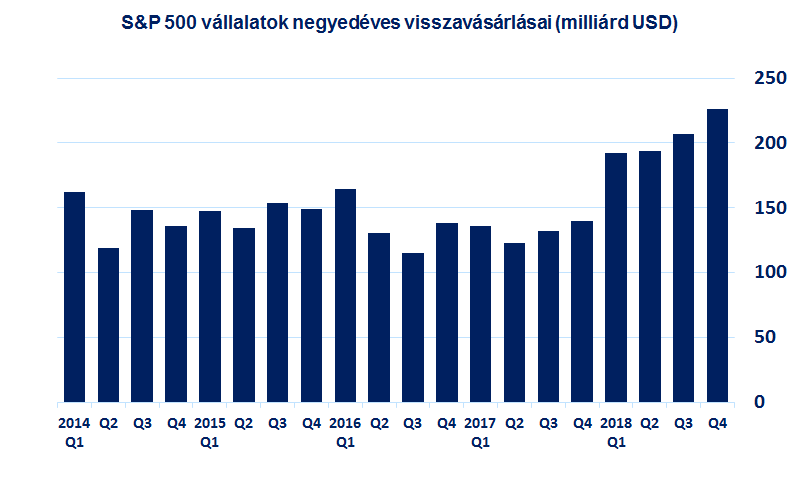

2018-ban

minden negyedév történelmi rekordot hozott az amerikai visszavásárlások terén.

Ami az ábrán számomra

leginkább informatív a jövőre való tekintettel, az a tavalyi utolsó

negyedév. Immáron 223 milliárd dollár körüli értékben hajtottak végre

visszavásárlásokat a vállalatok e periódusban.

De miért is olyan érdekes ez? 2018 utolsó negyedéve volt az az időszak, amikor beszakadtak a részvénypiacok az erősödő világgazdasági lassulás és a szigorodó jegybankok által támasztott félelmek miatt. A vállalatok pedig szemrebbenés nélkül megvették a beszakadást – az előzetes adatok alapján az idei, első negyedéves visszavásárlások is az előző negyedév szintje körül alakulnak –, miközben a világ azon gondolkozott, hogy elkezdődött-e a medve piac és hány hónapon belül jön a recesszió. Ez kiváltképp annak fényében figyelemreméltó, hogy az intézményi befektetők számára ez sem hatott ösztönzőleg ahhoz, hogy magas készpénzállományukat részvények vásárlására fordítsák az elmúlt hónapokban.

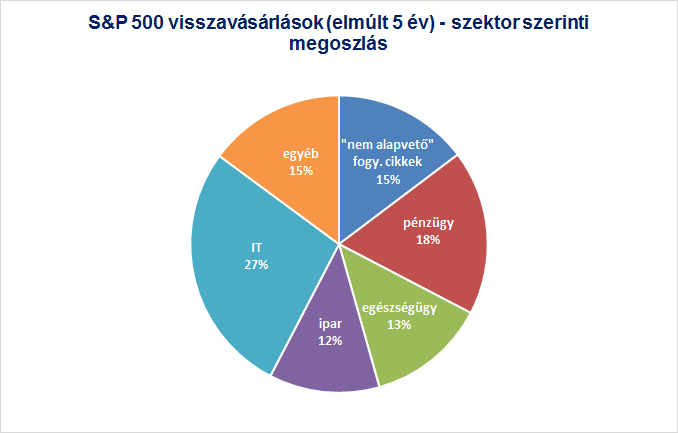

Megnéztem továbbá, hogy az elmúlt öt évben az összes visszavásárláshoz hogyan járultak hozzá az egyes szektorok. Az üzenet leginkább az, hogy a visszavásárlási jelenség nem kifejezetten egy szektorhoz köthető, hanem széleskörű.

több

visszavásárlás = nagyobb hozam?

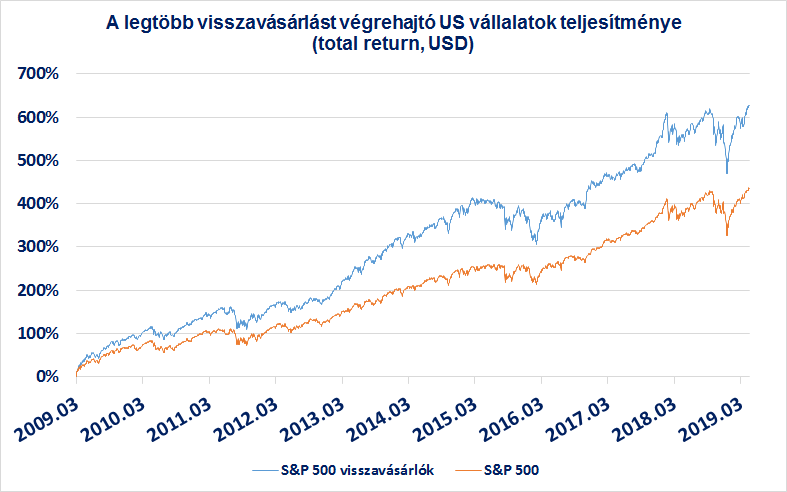

Felmerült

bennem a gondolat, hogy megnézzem, a válságot követő mélypont (2009 március)

elérése óta hogyan teljesítettek az S&P 500 indexet alkotó vállalatok közül

a legnagyobb visszavásárlást folytató cégek, a teljes indexhez viszonyítva. Készítettem

két ábrát ennek feltárásához. Az első az S&P 500 legnagyobb visszavásárló

vállalatait, valamint magát az S&P 500 index teljesítményét mutatja. A

grafikon beszédes: összesen közel kétszáz

százalékponttal felülmúlták a piacot az agresszív visszavásárlást folytató

vállalatok a tíz év leforgása alatt.

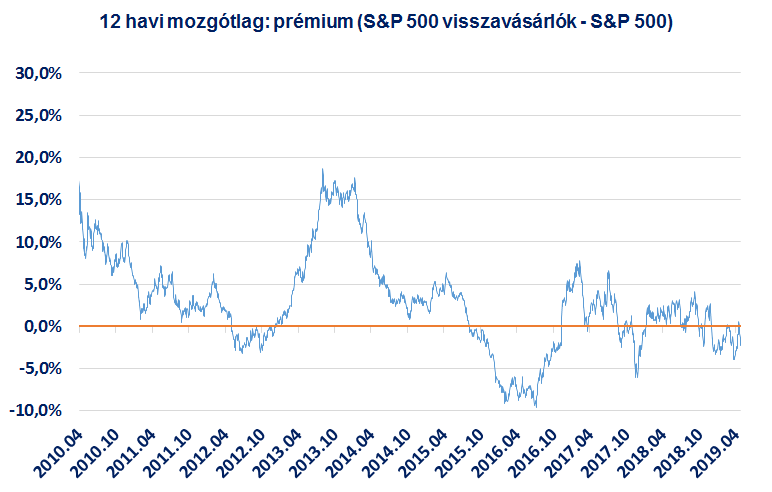

A második ábra arra hivatott választ adni, hogy mennyire konzisztens a két csoport közötti különbség a ciklusban: ehhez a legnagyobb visszavásárló vállatok és az S&P 500 index hozamkülönbségének tizenkét havi mozgóátlagát tüntettem fel. A grafikon a 2009-es mélypont és 2015 vége közötti periódusban jelentős éves hozamprémiumra világít rá a visszavásárlók javára, az olló szétnyílása tehát leginkább ennek az időszaknak köszönhető. Összességében az mondható el, hogy a ciklusban átlagosan magasabb realizálható hozammal járt a nagyobb visszavásárlás, ugyanakkor a különbség mára a korábbiakhoz képest lecsökkent, az előjel is gyakrabban fordul meg.

a távolba

révedve

Az elmúlt bő félév dupla fordulata (hatalmas piaci félelem, majd elemi erejű felpattanás) után a napokban új történelmi magasságban is zárt az S&P 500. A hetekben bizonyára forró téma lesz, hogy képes lesz-e az amerikai részvénypiac új csúcsokat döngetni, vagy az utolsókat rúgja a bika piac és elkerülhetetlen a kijózanodás.

Azt gondolom, hogy az év végén felerősödő félelmekre adott jegybanki reakciók, az USA-Kína kereskedelmi háború végéhez való közeledés hosszabb távon is nyugtató hatással lesz a befektetőre. Emellett szerintem a legnagyobb egyszemélyű kockázati faktor, Trump is vissza fog venni a volatilitást generáló akcióiból, ahogy közeledünk a jövő évi amerikai elnökválasztáshoz, hiszen az elnök kiemelten fontos eredménymérőjének tartja a részvénypiac szárnyalását.

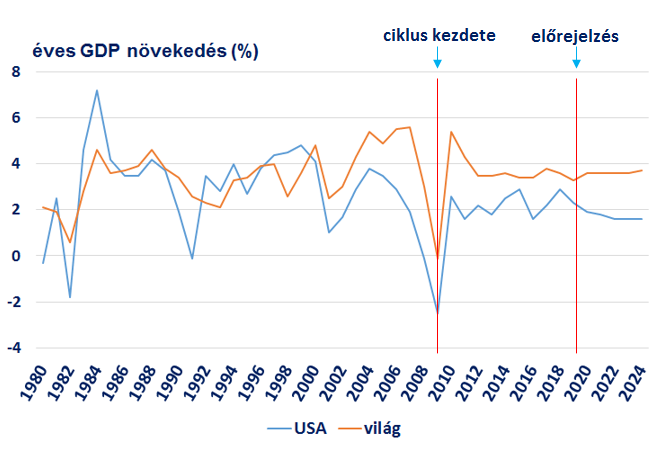

Ezen túlmenően a korábbi recessziós várakozások helyett úgy tűnik, hogy egyre inkább „csak” lassulásról beszélhetünk. Az IMF prognózisa szerint 3,5% körül alakulhat a világgazdaság, 2% körül az USA éves GDP növekedési üteme a következő években, amely egyáltalán nem tekinthető vészjóslónak historikusan nézve sem.

Az amerikai beszerzési menedzser indexek, noha lejjebb

jöttek a tavalyi év második felében, jelenleg is optimista tartományban

tartózkodnak. A hetekben zajló amerikai gyorsjelentések pedig javarészt hozzák (eddig)

a szerény elemzői várakozásokat.

A világon továbbra is

rendkívül alacsony reálhozamok érhetők el, és mivel nem várom a kamatok érdemi

emelkedését a következő időszakban sem, ez véleményem szerint szintén a

részvények felé terelheti a (magas készpénz állománnyal rendelkező) befektetőket

különösen pozitív hírek nélkül is.

A vállalatok töretlen részvény visszavásárlása pedig arról mesél,

hogy őket nem szükséges a jövőbeli növekedési kilátásokról győzködni. Ez persze

kétélű fegyver: ha tévednek, és tényleg hamarabb jön például egy recesszió vagy

emelkednek meg jelentősen a kamatok – ezzel drágábbá téve hiteleik

finanszírozását és csökkentve a visszavásárlásra fordítható összeget –, akkor a

következő alkalommal ők állhatnak ki a partvonalra és indíthatnak egy lavinát. Ugyanakkor

ez is egy olyan kockázat, aminek ellensúlyozására gondolkozunk portfólióban és

diverzifikációban. A jelenlegi szinteken a rövid távú túlvettség miatt

esetlegesen megjelenő iránykeresés után, az általános borúlátás csökkenése

mellett én az év második felében további

emelkedést, új csúcsokat várok az amerikai részvénypiactól a fentiek tükrében.

[ad_2]

Source link